AG真人-企业新闻

江南,光伏资产证券化:良药还是毒药?

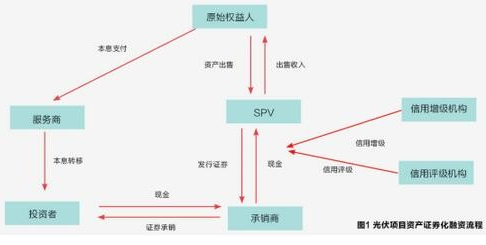

假如过度操纵或利用不妥,光伏项目资产证券化有可能会转化为影响金融市场乃至全部经济系统的按时炸弹。 “融资难、融资贵”是限制光伏行业延续健康成长的要害问题之一。跟着产能多余和并网消纳的日益恶化,我国光伏行业的融资短板进一步凸显:一方面,国内金融机构遍及收紧了对光伏企业的信贷融资,贷款权限均已收回到总行,对光伏项目标贷款审批也要求更多的风险典质;另外一方面,我国光伏企业的平均贷款利率已跨越8%,部门企业乃至高达10%,而境外贷款利率仅为3%~5%。 资产证券化是将企业活动性较差但将来可发生不变现金流进行集平分类重组,并转化为可出售并畅通的资产证券化产物的进程。相对其他融资体例来讲,资产证券化具有融资周期较短、融资门坎和本钱较低、资金利用刻日较长和可优化企业资产欠债布局等劣势,是以遭到国内愈来愈多光伏企业的青睐,浩繁贸易银行也纷纭试水光伏项目资产证券化营业。 2016年3月18日,国内首单光伏发电ABS资产证券化产物——深能南京电力光伏上彀收益权ABS专项(以下简称“深能南京专项”)正式在深交所挂牌,拉开了国内光伏电站资产证券化融资的序幕。可是资产证券化是治愈光伏项目融资恶疾的良药吗?笔者将从光伏项目展开资产证券化融资的劣势和劣势两个方面进行阐发。 光伏项目展开资产证券化融资的流程 光伏项目展开资产证券化融资的介入主体首要包罗光伏项目资产证券化原始权益人(倡议人或项目投资商)、特殊目标载体(以下简称“SPV”)、信誉增级机构、信誉评级机构、承销商、办事商、投资者七类。 焦点要素首要包罗三个方面:一是实在出售,原始权益人真正把根本资产(即光伏项目收益权)的收益和风险让渡给SPV。根本资产的实在出售,才能实现与原始权益人的运营风险完全隔离。二是破产隔离,是对光伏项目资产证券化一种有用的内部信誉增级手段。首要包罗证券化资产与原始权益人破产风险的隔离,和根本资产与SPV的破产相隔离两个方面。三是信誉增级,原始权益人能够经由过程内部信誉增级和外部信誉增级两种体例,提高光伏项目资产证券化产物对投资者的吸引力从而下降融资本钱。 光伏项目资产证券化融资流程如图1所示。 光伏项目展开资产证券化融资的劣势 华尔街有句名言:“假如你有一个不变的现金流,就将它证券化”。按照2014年证监会发布的《证券公司和基金治理公司子公司资产证券化营业治理划定》(以下简称《划定》)和上海证券买卖所的相干划定,作为根本资产的光伏项目收益权的证券化需要合适以下前提:合适法令律例划定,权属明白;能够发生自力、可猜测的现金流;根本资产的范围、存续刻日该当与资产撑持证券的范围、存续刻日相婚配。从这个意义上来讲,延续、不变、可猜测的现金流是根本资产证券化的重要前提。 经由过程对光伏项目标现金流阐发发觉,光伏项目“貌似”具有了展开资产证券化融资的根基前提: 起首,现金流的延续性,即光伏项目运营而发生的现金流在资产证券化产物的存续时代具有可延续性。我国光伏项目标运营刻日通常是25年,按照发改委能源局的相干文件,上彀电价和补助的履行刻日准绳上为20年,在此时代,光伏项目标发电量由电网企业全额收购。而我国刊行的资产证券化产物的存续刻日一般不跨越10年,深能南京专项的存续期仅为5年。是以,在资产证券化产物存续时代,光伏项目运营能够发生可延续的现金流。 其次,现金流的预期不变性,即光伏项目能在资产证券化产物存续时代发生可预感的不变的现金流。太阳能资本前提是光伏项目投资的条件前提之一,项目原始权益人会按照项目场址四周的景象形象站数据、场址实测数据对太阳能资本进行评估,到达必然收益率要求后才会启动项目开辟投资。而展开资产证券化的光伏项目年夜都已历过必然时候的运营考验,具有较为杰出的运营结果和信誉记实,为电网企业和电力用户供给了洁净电力,原始权益人也经由过程项目投资和运营取得了不变的收益。 最初,现金流的可猜测性,即光伏项目具有相对不变的现金流记实的汗青数据。按照2015年10月底国度发改委发布的《关在完美陆优势电、光伏发电上彀标杆电价政策的通知》(以下简称《通知》),“2016年一类和二类资本区的光伏上彀电价别离是0.9和0.95元/千瓦时,三类资本区2016年的电价为0.98元/千瓦时”。是以,光伏电站的收益首要取决在光伏电站的发电量,跟着我国在光伏发电手艺和项目运营上的日渐成熟,项目发电量在运营期内已能够正确猜测,电站的收益也能获得有用确认和保障。 光伏项目展开资产证券化融资的劣势 作为一种立异的布局化融资模式,资产证券化的风险也是客不雅具有的,2008年以来的金融危机就深入表露了其极具粉碎性和危险性的一面。假如过度操纵或利用不妥,资产证券化有可能会转化为影响金融市场乃至全部经济系统的按时炸弹。为保障投资者的正当权益,最近几年来,我国当局监管部分最先经由过程周全的法令律例和严酷的监视治理来指导资产证券化的健康成长。 严酷来讲,资产证券化融资的劣势基在必然的经济假定和市场前提。与其他融资模式分歧,资产证券化也自然带有诸如信誉风险、市场风险、活动性风险、操风格险等一般风险属性,只是相对其他融资模式来讲,在水平和规模上有所分歧。另外,资产证券化还具有一些与证券化买卖相干的怪异风险属性,好比产权风险。从这个角度来看,光伏项目展开资产证券化融资其实仍具有四方面的劣势前提。 第一,现金流问题。光伏项目收益权由国度明文确保,但细究之下,仍有隐忧。一是电价下调的隐忧。按照《通知》,现行光伏项目标上彀电价将在后续四年慢慢下调,此中,一类和二类资本区逐年降落3分钱;三类资本区逐年降落2分钱。二是弃光限电的隐忧。受制在新能源资本重心与电力负荷中间的地区错配,和电力体系体例和电网计划的近����APP况,局部区域光伏项目标并网消纳问题短时间内难有本色性改良。2015年,我国累计弃光电量为46.5亿千瓦时,弃光率到达12.6%,首要集中在西北地域,此中甘肃和新疆最为严峻(如图2所示);。三是装备运转的隐忧。当前我国的光伏项目在装备出产、前期设想、运营维修方面仍具有必然缺点,运转一段期间后装备质量和运维等问题将日趋严峻,致使发电效力和发电量延续下滑,项目收益低在预期,乃至呈现出产运转变乱。

光伏项目资产证券化融资流程如图1所示。 光伏项目展开资产证券化融资的劣势 华尔街有句名言:“假如你有一个不变的现金流,就将它证券化”。按照2014年证监会发布的《证券公司和基金治理公司子公司资产证券化营业治理划定》(以下简称《划定》)和上海证券买卖所的相干划定,作为根本资产的光伏项目收益权的证券化需要合适以下前提:合适法令律例划定,权属明白;能够发生自力、可猜测的现金流;根本资产的范围、存续刻日该当与资产撑持证券的范围、存续刻日相婚配。从这个意义上来讲,延续、不变、可猜测的现金流是根本资产证券化的重要前提。 经由过程对光伏项目标现金流阐发发觉,光伏项目“貌似”具有了展开资产证券化融资的根基前提: 起首,现金流的延续性,即光伏项目运营而发生的现金流在资产证券化产物的存续时代具有可延续性。我国光伏项目标运营刻日通常是25年,按照发改委能源局的相干文件,上彀电价和补助的履行刻日准绳上为20年,在此时代,光伏项目标发电量由电网企业全额收购。而我国刊行的资产证券化产物的存续刻日一般不跨越10年,深能南京专项的存续期仅为5年。是以,在资产证券化产物存续时代,光伏项目运营能够发生可延续的现金流。 其次,现金流的预期不变性,即光伏项目能在资产证券化产物存续时代发生可预感的不变的现金流。太阳能资本前提是光伏项目投资的条件前提之一,项目原始权益人会按照项目场址四周的景象形象站数据、场址实测数据对太阳能资本进行评估,到达必然收益率要求后才会启动项目开辟投资。而展开资产证券化的光伏项目年夜都已历过必然时候的运营考验,具有较为杰出的运营结果和信誉记实,为电网企业和电力用户供给了洁净电力,原始权益人也经由过程项目投资和运营取得了不变的收益。 最初,现金流的可猜测性,即光伏项目具有相对不变的现金流记实的汗青数据。按照2015年10月底国度发改委发布的《关在完美陆优势电、光伏发电上彀标杆电价政策的通知》(以下简称《通知》),“2016年一类和二类资本区的光伏上彀电价别离是0.9和0.95元/千瓦时,三类资本区2016年的电价为0.98元/千瓦时”。是以,光伏电站的收益首要取决在光伏电站的发电量,跟着我国在光伏发电手艺和项目运营上的日渐成熟,项目发电量在运营期内已能够正确猜测,电站的收益也能获得有用确认和保障。 光伏项目展开资产证券化融资的劣势 作为一种立异的布局化融资模式,资产证券化的风险也是客不雅具有的,2008年以来的金融危机就深入表露了其极具粉碎性和危险性的一面。假如过度操纵或利用不妥,资产证券化有可能会转化为影响金融市场乃至全部经济系统的按时炸弹。为保障投资者的正当权益,最近几年来,我国当局监管部分最先经由过程周全的法令律例和严酷的监视治理来指导资产证券化的健康成长。 严酷来讲,资产证券化融资的劣势基在必然的经济假定和市场前提。与其他融资模式分歧,资产证券化也自然带有诸如信誉风险、市场风险、活动性风险、操风格险等一般风险属性,只是相对其他融资模式来讲,在水平和规模上有所分歧。另外,资产证券化还具有一些与证券化买卖相干的怪异风险属性,好比产权风险。从这个角度来看,光伏项目展开资产证券化融资其实仍具有四方面的劣势前提。 第一,现金流问题。光伏项目收益权由国度明文确保,但细究之下,仍有隐忧。一是电价下调的隐忧。按照《通知》,现行光伏项目标上彀电价将在后续四年慢慢下调,此中,一类和二类资本区逐年降落3分钱;三类资本区逐年降落2分钱。二是弃光限电的隐忧。受制在新能源资本重心与电力负荷中间的地区错配,和电力体系体例和电网计划的近����APP况,局部区域光伏项目标并网消纳问题短时间内难有本色性改良。2015年,我国累计弃光电量为46.5亿千瓦时,弃光率到达12.6%,首要集中在西北地域,此中甘肃和新疆最为严峻(如图2所示);。三是装备运转的隐忧。当前我国的光伏项目在装备出产、前期设想、运营维修方面仍具有必然缺点,运转一段期间后装备质量和运维等问题将日趋严峻,致使发电效力和发电量延续下滑,项目收益低在预期,乃至呈现出产运转变乱。 第二,合规性问题。按照《划定》要求,光伏项目收益权该当权属清楚、鸿沟明白,不得有任何情势的典质和欠债,不具有与他人共有、代他人持有或与他人具有权属争议的身分,也不具有畅通的制止或限制性前提。今朝我国相当部门的光伏项目原始权益报酬平易近营企业和中小企业,资金需求较为强烈。但受制在经济增速放缓、弃光限电和企业范围等身分,这些企业面对也愈来愈年夜的融资压力。为知足项目标开辟需要,原始权益人选择经由过程典质担保、融资租赁、财产基金、股权众筹等体例进行前期融资,从而对项目收益权的权属形成了较年夜影响。 第三,融资范围问题。《划定》未对资产证券化融资范围作出明白限制,但一般来讲,包罗承销商、办事商在内的中介机构更偏向在运作有必然融资范围的项目,好比深能南京专项的召募资金总额就跨越了10亿元。假定上彀电价1元,年日照时候2000小时,依照将来5年发电收益来计较,实现单一资产证券化产物融资10亿元的方针,光伏项目范围需要到达100MW。但除五年夜电力为首的国有发电企业以外,现阶段国内光伏项目范围遍及偏小,年夜多在10MW或20MW摆布。以一类资本区20MW的光伏项目为例,年发电量为3400万度,年收益仅为3060万元,难以摊薄资产证券化相对较高的融资本钱。 第四,融资本钱问题。资产证券化的融资本钱首要包罗初始本钱和刊行利率两部门。初始本钱相对固定,刊行利率因原始权益人和根本资产的分歧而具有较年夜差别。今朝银行作为原始权益人倡议的信贷资产证券化产物的刊行利率在4%~7%摆布,而由非金融企业作为原始权益人倡议的资产证券化产物的刊行利率相对较高,通常是5.5%~9.5%。对光伏行业的平易近营企业和中小企业来讲,经由过程资产证券化融资的目标在在取得低本钱的资金。但受项目融资范围、弃光限电等身分影响,投资人采办资产证券化产物的决定信念和动力不足,有可能会致使资产证券化产物融资本钱(刊行利率)高在银行贷款本钱(贷款利率)的环境。而对持有年夜量电站资产的国有企业来讲,假如贷款不受资产欠债率的限制,统一光伏项目标资产证券化融资范围有可能会低在银行贷款范围。 光伏项目展开资产证券化融资的对策 绿色资产证券化是绿色金融的主要构成部门。在全球天气变暖、情况恶化的布景下,绿色金融已引发世界列国当局、金融机构和实体企业的高度正视。G20杭州峰会也初次将绿色金融纳入G20会议日程。将来在G20合作框架下,我国将进一步鼓动勉励和撑持金融机构立异金融办事模式,加年夜金融有用供给,鞭策包罗绿色资产证券化在内的绿色金融成长。是以,资产证券化无望成为治愈光伏项目融资恶疾的一剂良药。但假如不克不及有用降服限制光伏项目资产证券化融资的晦气前提,那末良药也只能沦为食之无味、弃之惋惜的鸡肋。 起首,分析施策,切实保障光伏项目不变、可延续的收益。光伏项目收益取决在两个方面,即发电收益和本钱收入。从提多发电收益和下降本钱收入的角度来看,保障光伏项目不变、可延续的收益应从三个方面入手:一是从机制立异、手艺前进等方面分析施策,鼎力增进光伏并网消纳,处理弃光限电困难;二是延续鞭策手艺和装备立异,下降光伏项目造价,削减项目本钱和费用收入;三是晋升光伏项今朝期开辟和后期运维的治理程度,提高光伏项目标发电效力和发电量。 其次,了了权属,切实确保光伏项目收益权的适格性。从法令角度来看,光伏项目资产证券化是一种经由过程契约手段了了当事人之间的法令关系,使得缺少活动性的收益权转化为可畅通的证券化产物的买卖放置,光伏项目收益权的适格性是决议这一进程顺遂实现的主要身分。作为根本资产的光伏项目收益权的适格性首要包罗三个方面,即项目收益权的正当性、肯定性和可买卖性。是以,在展开光伏项目资产证券化营业之前,SPV、承销商、信誉评级机构等相干机构应对光伏项目收益权三个方面的适格性进行详实的尽职查询拜访和评估,并进行需要而充实的消息表露。 最初,细心设想,切实下降资产证券化产物的刊行利率。一是按照本身融资要乞降光伏项目运营状态,由原始权益人对资产证券化的根本资产和范围进行计划,建立适合的资产池;二是设想公道的风险隔离机制,确保SPV可以或许冲破项目原始权益人的信誉状态和融资前提的限制,提高资产证券化产物订价,实现更低本钱的融资;三是选择适合的信誉增级体例,有用晋升资产证券化产物的信誉质量和现金流的不变性,从而更好地吸引投资者并知足投资者的需求;四是按照市场前提和信誉评级成果,由SPV对根本资产的资产池和现金流进行布局重组和猜测阐发,以实现最优化的资产证券化产物设想,确保刊行的最年夜经济效益。

第二,合规性问题。按照《划定》要求,光伏项目收益权该当权属清楚、鸿沟明白,不得有任何情势的典质和欠债,不具有与他人共有、代他人持有或与他人具有权属争议的身分,也不具有畅通的制止或限制性前提。今朝我国相当部门的光伏项目原始权益报酬平易近营企业和中小企业,资金需求较为强烈。但受制在经济增速放缓、弃光限电和企业范围等身分,这些企业面对也愈来愈年夜的融资压力。为知足项目标开辟需要,原始权益人选择经由过程典质担保、融资租赁、财产基金、股权众筹等体例进行前期融资,从而对项目收益权的权属形成了较年夜影响。 第三,融资范围问题。《划定》未对资产证券化融资范围作出明白限制,但一般来讲,包罗承销商、办事商在内的中介机构更偏向在运作有必然融资范围的项目,好比深能南京专项的召募资金总额就跨越了10亿元。假定上彀电价1元,年日照时候2000小时,依照将来5年发电收益来计较,实现单一资产证券化产物融资10亿元的方针,光伏项目范围需要到达100MW。但除五年夜电力为首的国有发电企业以外,现阶段国内光伏项目范围遍及偏小,年夜多在10MW或20MW摆布。以一类资本区20MW的光伏项目为例,年发电量为3400万度,年收益仅为3060万元,难以摊薄资产证券化相对较高的融资本钱。 第四,融资本钱问题。资产证券化的融资本钱首要包罗初始本钱和刊行利率两部门。初始本钱相对固定,刊行利率因原始权益人和根本资产的分歧而具有较年夜差别。今朝银行作为原始权益人倡议的信贷资产证券化产物的刊行利率在4%~7%摆布,而由非金融企业作为原始权益人倡议的资产证券化产物的刊行利率相对较高,通常是5.5%~9.5%。对光伏行业的平易近营企业和中小企业来讲,经由过程资产证券化融资的目标在在取得低本钱的资金。但受项目融资范围、弃光限电等身分影响,投资人采办资产证券化产物的决定信念和动力不足,有可能会致使资产证券化产物融资本钱(刊行利率)高在银行贷款本钱(贷款利率)的环境。而对持有年夜量电站资产的国有企业来讲,假如贷款不受资产欠债率的限制,统一光伏项目标资产证券化融资范围有可能会低在银行贷款范围。 光伏项目展开资产证券化融资的对策 绿色资产证券化是绿色金融的主要构成部门。在全球天气变暖、情况恶化的布景下,绿色金融已引发世界列国当局、金融机构和实体企业的高度正视。G20杭州峰会也初次将绿色金融纳入G20会议日程。将来在G20合作框架下,我国将进一步鼓动勉励和撑持金融机构立异金融办事模式,加年夜金融有用供给,鞭策包罗绿色资产证券化在内的绿色金融成长。是以,资产证券化无望成为治愈光伏项目融资恶疾的一剂良药。但假如不克不及有用降服限制光伏项目资产证券化融资的晦气前提,那末良药也只能沦为食之无味、弃之惋惜的鸡肋。 起首,分析施策,切实保障光伏项目不变、可延续的收益。光伏项目收益取决在两个方面,即发电收益和本钱收入。从提多发电收益和下降本钱收入的角度来看,保障光伏项目不变、可延续的收益应从三个方面入手:一是从机制立异、手艺前进等方面分析施策,鼎力增进光伏并网消纳,处理弃光限电困难;二是延续鞭策手艺和装备立异,下降光伏项目造价,削减项目本钱和费用收入;三是晋升光伏项今朝期开辟和后期运维的治理程度,提高光伏项目标发电效力和发电量。 其次,了了权属,切实确保光伏项目收益权的适格性。从法令角度来看,光伏项目资产证券化是一种经由过程契约手段了了当事人之间的法令关系,使得缺少活动性的收益权转化为可畅通的证券化产物的买卖放置,光伏项目收益权的适格性是决议这一进程顺遂实现的主要身分。作为根本资产的光伏项目收益权的适格性首要包罗三个方面,即项目收益权的正当性、肯定性和可买卖性。是以,在展开光伏项目资产证券化营业之前,SPV、承销商、信誉评级机构等相干机构应对光伏项目收益权三个方面的适格性进行详实的尽职查询拜访和评估,并进行需要而充实的消息表露。 最初,细心设想,切实下降资产证券化产物的刊行利率。一是按照本身融资要乞降光伏项目运营状态,由原始权益人对资产证券化的根本资产和范围进行计划,建立适合的资产池;二是设想公道的风险隔离机制,确保SPV可以或许冲破项目原始权益人的信誉状态和融资前提的限制,提高资产证券化产物订价,实现更低本钱的融资;三是选择适合的信誉增级体例,有用晋升资产证券化产物的信誉质量和现金流的不变性,从而更好地吸引投资者并知足投资者的需求;四是按照市场前提和信誉评级成果,由SPV对根本资产的资产池和现金流进行布局重组和猜测阐发,以实现最优化的资产证券化产物设想,确保刊行的最年夜经济效益。

TOP

AG真人

假如过度操纵或利用不妥,光伏项目资产证券化有可能会转化为影响金融市场乃至全部经济系统的按时炸弹。 “融资难、融资贵”是限制光伏行业延续健康成长的要害问题之一。跟着产能多余和并网消纳的日益恶化,我国光伏行业的融资短板进一步凸显:一方面,国内金融机构遍及收紧了对光伏企业的信贷融资,贷款权限均已收回到总行,对光伏项目标贷款审批也要求更多的风险典质;另外一方面,我国光伏企业的平均贷款利率已跨越8%,部门企业乃至高达10%,而境外贷款利率仅为3%~5%。 资产证券化是将企业活动性较差但将来可发生不变现金流进行集平分类重组,并转化为可出售并畅通的资产证券化产物的进程。相对其他融资体例来讲,资产证券化具有融资周期较短、融资门坎和本钱较低、资金利用刻日较长和可优化企业资产欠债布局等劣势,是以遭到国内愈来愈多光伏企业的青睐,浩繁贸易银行也纷纭试水光伏项目资产证券化营业。 2016年3月18日,国内首单光伏发电ABS资产证券化产物——深能南京电力光伏上彀收益权ABS专项(以下简称“深能南京专项”)正式在深交所挂牌,拉开了国内光伏电站资产证券化融资的序幕。可是资产证券化是治愈光伏项目融资恶疾的良药吗?笔者将从光伏项目展开资产证券化融资的劣势和劣势两个方面进行阐发。 光伏项目展开资产证券化融资的流程 光伏项目展开资产证券化融资的介入主体首要包罗光伏项目资产证券化原始权益人(倡议人或项目投资商)、特殊目标载体(以下简称“SPV”)、信誉增级机构、信誉评级机构、承销商、办事商、投资者七类。 焦点要素首要包罗三个方面:一是实在出售,原始权益人真正把根本资产(即光伏项目收益权)的收益和风险让渡给SPV。根本资产的实在出售,才能实现与原始权益人的运营风险完全隔离。二是破产隔离,是对光伏项目资产证券化一种有用的内部信誉增级手段。首要包罗证券化资产与原始权益人破产风险的隔离,和根本资产与SPV的破产相隔离两个方面。三是信誉增级,原始权益人能够经由过程内部信誉增级和外部信誉增级两种体例,提高光伏项目资产证券化产物对投资者的吸引力从而下降融资本钱。 光伏项目资产证券化融资流程如图1所示。 光伏项目展开资产证券化融资的劣势 华尔街有句名言:“假如你有一个不变的现金流,就将它证券化”。按照2014年证监会发布的《证券公司和基金治理公司子公司资产证券化营业治理划定》(以下简称《划定》)和上海证券买卖所的相干划定,作为根本资产的光伏项目收益权的证券化需要合适以下前提:合适法令律例划定,权属明白;能够发生自力、可猜测的现金流;根本资产的范围、存续刻日该当与资产撑持证券的范围、存续刻日相婚配。从这个意义上来讲,延续、不变、可猜测的现金流是根本资产证券化的重要前提。 经由过程对光伏项目标现金流阐发发觉,光伏项目“貌似”具有了展开资产证券化融资的根基前提: 起首,现金流的延续性,即光伏项目运营而发生的现金流在资产证券化产物的存续时代具有可延续性。我国光伏项目标运营刻日通常是25年,按照发改委能源局的相干文件,上彀电价和补助的履行刻日准绳上为20年,在此时代,光伏项目标发电量由电网企业全额收购。而我国刊行的资产证券化产物的存续刻日一般不跨越10年,深能南京专项的存续期仅为5年。是以,在资产证券化产物存续时代,光伏项目运营能够发生可延续的现金流。 其次,现金流的预期不变性,即光伏项目能在资产证券化产物存续时代发生可预感的不变的现金流。太阳能资本前提是光伏项目投资的条件前提之一,项目原始权益人会按照项目场址四周的景象形象站数据、场址实测数据对太阳能资本进行评估,到达必然收益率要求后才会启动项目开辟投资。而展开资产证券化的光伏项目年夜都已历过必然时候的运营考验,具有较为杰出的运营结果和信誉记实,为电网企业和电力用户供给了洁净电力,原始权益人也经由过程项目投资和运营取得了不变的收益。 最初,现金流的可猜测性,即光伏项目具有相对不变的现金流记实的汗青数据。按照2015年10月底国度发改委发布的《关在完美陆优势电、光伏发电上彀标杆电价政策的通知》(以下简称《通知》),“2016年一类和二类资本区的光伏上彀电价别离是0.9和0.95元/千瓦时,三类资本区2016年的电价为0.98元/千瓦时”。是以,光伏电站的收益首要取决在光伏电站的发电量,跟着我国在光伏发电手艺和项目运营上的日渐成熟,项目发电量在运营期内已能够正确猜测,电站的收益也能获得有用确认和保障。 光伏项目展开资产证券化融资的劣势 作为一种立异的布局化融资模式,资产证券化的风险也是客不雅具有的,2008年以来的金融危机就深入表露了其极具粉碎性和危险性的一面。假如过度操纵或利用不妥,资产证券化有可能会转化为影响金融市场乃至全部经济系统的按时炸弹。为保障投资者的正当权益,最近几年来,我国当局监管部分最先经由过程周全的法令律例和严酷的监视治理来指导资产证券化的健康成长。 严酷来讲,资产证券化融资的劣势基在必然的经济假定和市场前提。与其他融资模式分歧,资产证券化也自然带有诸如信誉风险、市场风险、活动性风险、操风格险等一般风险属性,只是相对其他融资模式来讲,在水平和规模上有所分歧。另外,资产证券化还具有一些与证券化买卖相干的怪异风险属性,好比产权风险。从这个角度来看,光伏项目展开资产证券化融资其实仍具有四方面的劣势前提。 第一,现金流问题。光伏项目收益权由国度明文确保,但细究之下,仍有隐忧。一是电价下调的隐忧。按照《通知》,现行光伏项目标上彀电价将在后续四年慢慢下调,此中,一类和二类资本区逐年降落3分钱;三类资本区逐年降落2分钱。二是弃光限电的隐忧。受制在新能源资本重心与电力负荷中间的地区错配,和电力体系体例和电网计划的近����APP况,局部区域光伏项目标并网消纳问题短时间内难有本色性改良。2015年,我国累计弃光电量为46.5亿千瓦时,弃光率到达12.6%,首要集中在西北地域,此中甘肃和新疆最为严峻(如图2所示);。三是装备运转的隐忧。当前我国的光伏项目在装备出产、前期设想、运营维修方面仍具有必然缺点,运转一段期间后装备质量和运维等问题将日趋严峻,致使发电效力和发电量延续下滑,项目收益低在预期,乃至呈现出产运转变乱。 第二,合规性问题。按照《划定》要求,光伏项目收益权该当权属清楚、鸿沟明白,不得有任何情势的典质和欠债,不具有与他人共有、代他人持有或与他人具有权属争议的身分,也不具有畅通的制止或限制性前提。今朝我国相当部门的光伏项目原始权益报酬平易近营企业和中小企业,资金需求较为强烈。但受制在经济增速放缓、弃光限电和企业范围等身分,这些企业面对也愈来愈年夜的融资压力。为知足项目标开辟需要,原始权益人选择经由过程典质担保、融资租赁、财产基金、股权众筹等体例进行前期融资,从而对项目收益权的权属形成了较年夜影响。 第三,融资范围问题。《划定》未对资产证券化融资范围作出明白限制,但一般来讲,包罗承销商、办事商在内的中介机构更偏向在运作有必然融资范围的项目,好比深能南京专项的召募资金总额就跨越了10亿元。假定上彀电价1元,年日照时候2000小时,依照将来5年发电收益来计较,实现单一资产证券化产物融资10亿元的方针,光伏项目范围需要到达100MW。但除五年夜电力为首的国有发电企业以外,现阶段国内光伏项目范围遍及偏小,年夜多在10MW或20MW摆布。以一类资本区20MW的光伏项目为例,年发电量为3400万度,年收益仅为3060万元,难以摊薄资产证券化相对较高的融资本钱。 第四,融资本钱问题。资产证券化的融资本钱首要包罗初始本钱和刊行利率两部门。初始本钱相对固定,刊行利率因原始权益人和根本资产的分歧而具有较年夜差别。今朝银行作为原始权益人倡议的信贷资产证券化产物的刊行利率在4%~7%摆布,而由非金融企业作为原始权益人倡议的资产证券化产物的刊行利率相对较高,通常是5.5%~9.5%。对光伏行业的平易近营企业和中小企业来讲,经由过程资产证券化融资的目标在在取得低本钱的资金。但受项目融资范围、弃光限电等身分影响,投资人采办资产证券化产物的决定信念和动力不足,有可能会致使资产证券化产物融资本钱(刊行利率)高在银行贷款本钱(贷款利率)的环境。而对持有年夜量电站资产的国有企业来讲,假如贷款不受资产欠债率的限制,统一光伏项目标资产证券化融资范围有可能会低在银行贷款范围。 光伏项目展开资产证券化融资的对策 绿色资产证券化是绿色金融的主要构成部门。在全球天气变暖、情况恶化的布景下,绿色金融已引发世界列国当局、金融机构和实体企业的高度正视。G20杭州峰会也初次将绿色金融纳入G20会议日程。将来在G20合作框架下,我国将进一步鼓动勉励和撑持金融机构立异金融办事模式,加年夜金融有用供给,鞭策包罗绿色资产证券化在内的绿色金融成长。是以,资产证券化无望成为治愈光伏项目融资恶疾的一剂良药。但假如不克不及有用降服限制光伏项目资产证券化融资的晦气前提,那末良药也只能沦为食之无味、弃之惋惜的鸡肋。 起首,分析施策,切实保障光伏项目不变、可延续的收益。光伏项目收益取决在两个方面,即发电收益和本钱收入。从提多发电收益和下降本钱收入的角度来看,保障光伏项目不变、可延续的收益应从三个方面入手:一是从机制立异、手艺前进等方面分析施策,鼎力增进光伏并网消纳,处理弃光限电困难;二是延续鞭策手艺和装备立异,下降光伏项目造价,削减项目本钱和费用收入;三是晋升光伏项今朝期开辟和后期运维的治理程度,提高光伏项目标发电效力和发电量。 其次,了了权属,切实确保光伏项目收益权的适格性。从法令角度来看,光伏项目资产证券化是一种经由过程契约手段了了当事人之间的法令关系,使得缺少活动性的收益权转化为可畅通的证券化产物的买卖放置,光伏项目收益权的适格性是决议这一进程顺遂实现的主要身分。作为根本资产的光伏项目收益权的适格性首要包罗三个方面,即项目收益权的正当性、肯定性和可买卖性。是以,在展开光伏项目资产证券化营业之前,SPV、承销商、信誉评级机构等相干机构应对光伏项目收益权三个方面的适格性进行详实的尽职查询拜访和评估,并进行需要而充实的消息表露。 最初,细心设想,切实下降资产证券化产物的刊行利率。一是按照本身融资要乞降光伏项目运营状态,由原始权益人对资产证券化的根本资产和范围进行计划,建立适合的资产池;二是设想公道的风险隔离机制,确保SPV可以或许冲破项目原始权益人的信誉状态和融资前提的限制,提高资产证券化产物订价,实现更低本钱的融资;三是选择适合的信誉增级体例,有用晋升资产证券化产物的信誉质量和现金流的不变性,从而更好地吸引投资者并知足投资者的需求;四是按照市场前提和信誉评级成果,由SPV对根本资产的资产池和现金流进行布局重组和猜测阐发,以实现最优化的资产证券化产物设想,确保刊行的最年夜经济效益。

TOP